聚和材料2024年财报:营收增长21.4%,净利润下滑5.4%,铜浆技术成亮点

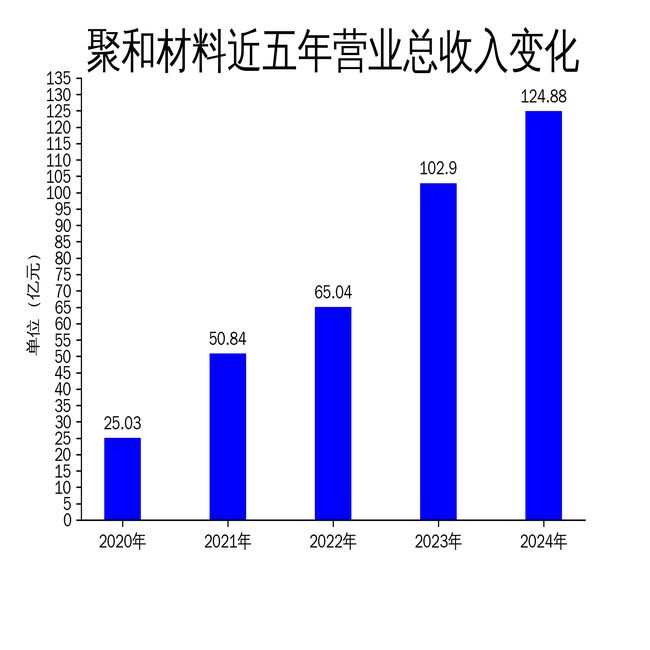

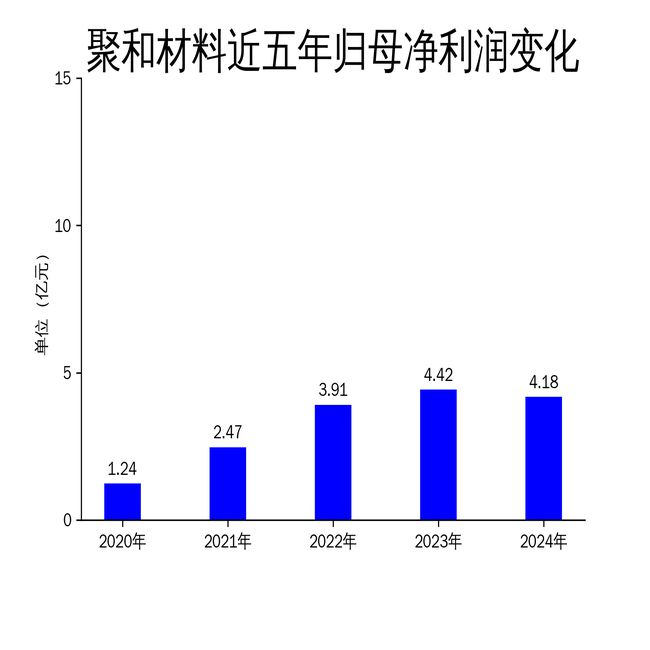

4月27日,聚和材料(688503)发布2024年年报,公司实现营业收入124.88亿元,同比增长21.35%;归属于上市公司股东的净利润为4.18亿元,同比下降5.45%;扣除非经常性损益后的净利润为4.06亿元,同比增长2.52%。尽管营收保持增长,但净利润的下滑暴露出公司在成本控制和盈利能力方面的挑战。报告期内,公司在光伏导电浆料领域继续保持领先地位,N型光伏导电浆料出货量占比达77.87%,同时铜浆技术的突破成为亮点,有望推动光伏行业迈向无银化时代。

营收增长背后的隐忧:净利润下滑5.45%

2024年,聚和材料的营业收入达到124.88亿元,同比增长21.35%,显示出公司在光伏导电浆料市场的强劲表现。然而,归属于上市公司股东的净利润却同比下降5.45%,仅为4.18亿元。这一反差表明,尽管公司在市场拓展和产品出货量上取得了显著进展,但成本压力和盈利能力并未同步提升。

从财报数据来看,公司毛利润为10.86亿元,较上一年度的10.10亿元有所增长,但净利润的下滑反映出公司在运营成本、研发投入等方面的支出较大。报告期内,公司研发投入达到8.42亿元,占营业收入的6.74%,虽然这一投入有助于技术创新和产品升级,但也对短期利润造成了压力。此外,公司在第四季度出现亏损,归母净利润亏损308万元,同比下降340.6%,进一步凸显了公司在季度经营中的波动性。

技术突破:铜浆技术助力无银化时代

聚和材料在2024年取得的最大技术突破之一,是成功推出可量产应用于光伏领域的铜浆产品。这一技术不仅大幅降低了电池金属化成本,还解决了铜在空气中易氧化的技术瓶颈。根据实测数据,采用纯铜浆料的电池效率表现与银浆对照组基本持平,优于铝浆对照组 1%。这一突破有望推动光伏行业迈向无银化时代,成为公司未来业绩增长的重要驱动力。

报告期内,公司铜浆产品已在多个头部客户内部进行测试,并实现小批量出货。随着行业降本诉求的加速和终端电站业主对铜浆组件接受意愿的提升,铜浆产品的大规模出货可能对公司业绩产生积极影响。此外,公司还围绕新一代全开口网版及0BB等技术对铜浆产品进行进一步优化,全面掌握铜浆产品材料配方、设备匹配、工艺参数的Know-how,为未来的大规模量产奠定了基础。

产业链延伸与全球化布局:投资15亿元提升竞争力

为应对市场竞争和行业技术变革,聚和材料在2024年积极向上延伸产业链布局,并加大全球化市场拓展力度。报告期内,公司拟投资12亿元在常州建设“高端光伏电子材料基地项目”,该项目完成后,公司将具备大规模量产电子级金属粉体的能力,并同步设立全球领先的粉体研发中心。此外,公司还拟投资3亿元建设“专用电子功能材料工厂及研发中心建设项目”,进一步提升其在功能材料领域的竞争力。

在全球化布局方面,公司瞄准海外市场需求,提前适配其电池技术要求,并成功融入海外客户供应链体系。2024年,公司光伏导电浆料出货量达到2,024吨,其中N型光伏导电浆料占比达77.87%,显示出公司在全球市场的强劲竞争力。未来,公司将继续通过扩充生产能力、招聘核心人才、优化研发环境等措施,进一步提升市场份额,巩固其在光伏导电浆料行业的领先地位。

聚和材料在2024年交出了一份营收增长但净利润下滑的财报,尽管公司在光伏导电浆料市场继续保持领先地位,但成本压力和盈利能力仍需进一步提升。铜浆技术的突破和全球化布局的推进,为公司未来的发展提供了新的增长点,但如何在技术创新与盈利之间找到平衡,仍是公司面临的重要课题。

本文源自:金融界

作者:智研